Списание материалов в строительстве

При производстве строительных работ необходимо большое количество строительных материалов. Стоимость строительства сильно зависит от объема использованных материалов и от их цены. При возведении даже небольших объектов важен грамотный бухгалтерский учет, от которого зависит и налоговая база предприятий. Важную роль играет и списание материалов — учет отпущенных в производство, переданных для использования для чьих-либо нужд, реализованных или ликвидированных в результате бедствий и других чрезвычайных ситуаций. При этом списание материалов в строительстве имеет специфические отличия, так как учет таких товарно-материальных ценностей (ТМЦ) начинается уже при составлении проектно-сметной документации, в которой закладываются нормы и (или) нормативы их расхода.

Контроль над списанием материалов на предприятии

Расчет количества материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании соответствующих СНиП производственно-техническим отделом (ПТО).

Приказом руководителя предприятия утверждается список работников, ответственных за списание ТМЦ. Обычно ответственными за заполнение первичной документации по списанию назначаются начальники участков производств, ответственные за проверку содержащихся в отчетах данных — инженер ПТО и бухгалтер. Кроме того в этом же приказе должна быть установлена ответственность руководителей — главного инженера и начальника производственно-технического отдела — за утверждение обработанной документации.

Бухгалтерия кроме обычной проверки также осуществляет функции:

- по предотвращению списания материалов в превышающем нормы размере, а также необоснованного списания ТМЦ на потери;

- по предотвращению списания материалов более высокого качества, чем фактически израсходованного.

Способы оценки материалов при их списании

Важным вопросом в списании материалов является оценка их стоимости. В соответствии с требованиями Закона о бухгалтерском учете материалы должны учитываться по их фактической себестоимости. Фактическая себестоимость — это сумма затрат, возникающих при доставке материала на предприятие, и включающая:

- покупную стоимость;

- расходы, связанные с транспортировкой, хранением и доставкой материала от продавца до склада предприятия-покупателя;

- оплата консультационных и иных аналогичных услуг;

- таможенная пошлина;

- оплата услуг посредников.

При списании материалов, запущенных в производство или при их другом выбытии, оценка фактической стоимости выполняется отдельно по каждому виду материалов (или по их группе) в течение всего отчетного года по одному из предлагаемых способов:

- Оценка себестоимости каждой единицы выбывающих материалов. Таким образом, оцениваются особо ценные ТМЦ или не заменяемые материалы.

- Оценка средней себестоимости. Определяется делением всей себестоимости группы списываемых материалов на количество единиц.

- Методом FIFO (First In, First Out — пришел первым — ушел первым). Суть метода заключается в том, что с учета снимаются сначала те материалы, которые на этот же учет были поставлены первыми.

- Методом LIFO – обратный методу FIFO, где сначала списываются материалы, которые на учет были поставлены последними.

Документальное сопровождение списания материалов

Документооборот по списанию строительных материалов в первую очередь зависит от договорной дисциплины поставщика этих материалов, наличия расчетных норм расхода ТМЦ на все виды выполняемых СМР и оптимальной производительности труда на участках.

Построение документа в организации должно преследовать следующие цели:

- достоверность данных о приобретенных и израсходованных материалах;

- осуществления контроля над сохранением материалов складского учета;

- осуществление контроля над соблюдением норм расхода материалов на СМР.

- качественный анализ эффективного использования материалов.

Списание в строительстве материалов на производственные нужды производится на основании следующих документов:

- нормы расходы материалов для конкретного производства, которые утверждаются руководителем организации;

- сметные расчеты на объекты строительства;

- журналы по учету выполнения работ (по форме № КС-6а)

- отчет о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно).

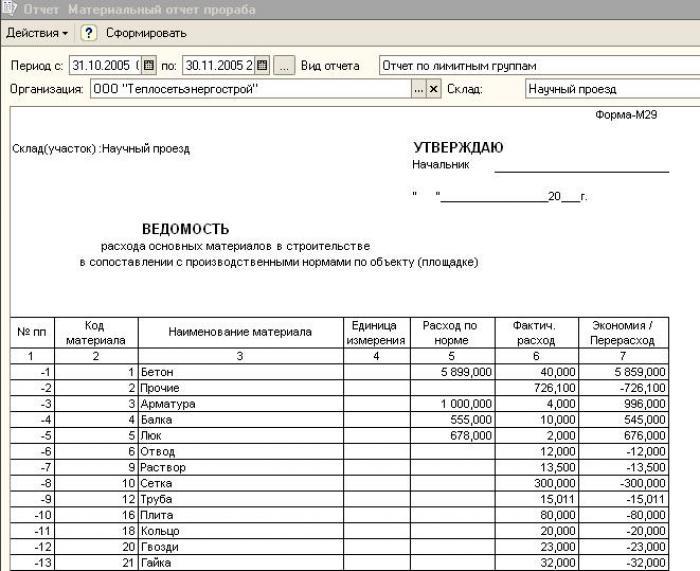

Составление ежемесячных отчетов по списанию материалов лучше всего выполнять, используя стандартную форму № М-29 совместно с Инструкцией, которую начальники участков производств используют для составления ежемесячного отчета о расходовании материалов в сопоставлении с расходами, определенными установленными производственными нормами. Единственный нюанс: форму М-29 нужно дорабатывать для конкретного предприятия строительной области.

Форму № М-29 нужно составлять для каждого отдельного объекта строительства в течение всего года, и она должна состоять из двух разделов:

- «Нормативная потребность в материалах и объемы выполненных работ» (заполняют ответственные сотрудники технического отдела);

- «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» (заполняют начальники участков или прорабы в соответствии с данными журнала учета выполненных работ).

Оптимальный порядок, как списывать материалы в строительстве, определяется следующим образом:

- Выдача материально ответственному лицу — руководителю работ (начальнику участка производства) материального отчета с остатками ТМЦ на его персональном складе (количество материалов и их стоимость) — ежемесячно в начале отчетного месяца.

- Оформление отчета М-29 материально ответственным лицом по окончании отчетного периода или ведение его в течение этого периода с выведением остатка количества материалов.

- Сдача отчета в производственно-технический отдел на проверку (в установленные приказом руководителя организации сроки).

- Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета, передача для утверждения главному инженеру.

- Передача пакета документов (отчетов, расходных и приходных документов) после утверждения главным инженером в бухгалтерию.

- Определение стоимости прихода материалов, их расхода и остатка (согласно предоставленным документам).

- Внесение отчетных данных в сводную ведомость движения ТМЦ по предприятию и выполнение списания.

Последствия перерасхода ТМЦ

При проверках отчета М-29 техническим отделом возможно выявление несоответствий. В этом случае начальник участка производства должен написать объяснительную, в которой указывает причины сверхнормативного списания. Объяснительная записка должна соответствовать форме, приложенной к отчету М-29. Кроме того должен быть составлен акт списания материалов в строительстве, составленный комиссией.

Если перерасход материалов имел место из-за хищения или порчи, то руководство предприятия для осуществления законного списания материалов должно обратиться в компетентные органы для получения соответствующих справок. Если перерасход материалов признается обоснованным и подтверждается расчетами, то руководитель может разрешить принять стоимость излишне использованных материалов к списанию. Если в отчетном периоде допущена экономия, то начальник участка производства также должен составить пояснительную записку.

Так как все списание материалов предусматривается в сметной документации, не подлежащей изменениям в ходе строительства, то весь перерасход ложиться на плечи организации-застройщика, так как стоимость всего строительства он увеличить не может. И тогда порядок списания материалов в строительстве предполагает, что руководитель компании обязан принять все меры к поиску виновных лиц и взыскиванию с них убытков. Ну, а в том случае, когда, например, материалы похищены неустановленными лицами или вследствие пожара, то бухгалтерия списывает ТМЦ, относя расходы к внереализационным.

Прочтите также:

- Охрана труда в строительстве: понятие, нормативные документы и организация

- Прокладка кабельных линий в земле

- Сметное дело в строительстве: выбираем самоучитель

- Техническое задание на строительство

- Обеспечение безопасности труда в строительстве: нормы и правила

- Cметная прибыль в строительстве

Источник http://www.it-nv.ru/articles/spisanie_materialov_v_stroitelstve